27.11.2023

Holzmarktprognose Q4/2023 mit Ausblick auf Q1/2024

Dita Tjumina

Chief Sales Officer

Wir möchten Ihnen einen kompakten Marktüberblick für Q4/2023 mit einem kurzen Ausblick auf Q1/2024 für die Holz-, Verpackungs- und Gartenbauindustrie geben. Mit diesem Marktüberblick möchten wir die wichtigsten Markttrends und -dynamiken zeigen, die Sie bei Ihren Kaufentscheidungen unterstützen sollen.

Allgemeine Marktsituation

Die Weltwirtschaft befindet sich immer noch in unruhigem Fahrwasser und es gibt nicht viele positive Anzeichen am Horizont. Die weltweit hohen Zinssätze belasten weiterhin viele Branchen rund um den Globus. Die Bauindustrie ist die am meisten betroffene Branche. Da diese Industrie weltweit der Hauptabnehmer von Holz ist, hat diese Entwicklung globale Auswirkungen auf den Holzmarkt. Aber auch andere Branchen sind betroffen. Vor allem energieintensive Industrien haben einen Teil ihrer Produktion ins Ausland verlagert, was sich negativ auf den Verbrauch von Paletten und Palettenaufsatzrahmen in der EU, insbesondere in Deutschland, ausgewirkt hat.

Auch die Verbraucher verhalten sich in Zeiten der Unsicherheit zurückhaltend. Ausgaben für Konsumgüter werden heute bewusster getätigt als früher. Niedrigere Energiekosten als in der Wintersaison 2022/2023 könnten sich positiv auf das Kaufverhalten der Verbraucher in Q4/2023 auswirken. Es könnte auch bis zum Q1/2024 anhalten, insbesondere wenn die Energiekosten mäßig bleiben. Außerdem könnte sich der Trend zum Eigenanbau von Lebensmitteln positiv auf die Gartenbauindustrie auswirken. Dieser Trend ist in Zeiten der Unsicherheit durchaus verständlich und vernünftig.

Es gibt auch einige positive Aspekte auf der B2B-Seite zu erwähnen. Der Purchasing Managers Index ist in Deutschland und den USA zum ersten Mal seit mehreren Monaten wieder gestiegen. Der Anstieg des PMI lässt sich dadurch erklären, dass im Jahr 2022 zu diesem Zeitpunkt ein massiver Anstieg der Energiepreise stattfand und im Vergleich zur aktuellen Situation im Jahr 2023 scheinen die Aussichten auf den ersten Blick positiver zu sein. Es könnte sein, dass die positive PMI-Stimmung nur von kurzer Dauer ist, da andere Marktindikatoren derzeit stagnieren oder negativ sind. Dennoch könnte dies auch als positives Zeichen gewertet werden, zumindest optimistischer als zuvor.

Außerdem haben die skandinavischen Sägewerke einen positiven Ausblick auf die kommenden Monate berichtet. In Schweden ist der Indikator für den Auftragsbestand in den letzten Monaten gestiegen. Die finnischen Sägewerke sind nicht mehr bereit, ihre Preise für Schnittholz zu senken, da sie der Meinung sind, dass das Marktpotenzial in China aufgrund der extrem niedrigen Frachtkosten von Europa nach China größer ist. Darüber hinaus berichten Sägewerke in Europa und Nordamerika wie Stora Enso oder West Fraser aufgrund der geringeren Nachfrage und der niedrigeren Preise ein negatives EBIT für Holzprodukte. Dies zeigt auch, dass die Sägewerke keinen Spielraum mehr für Preisverhandlungen haben.

Als logischer Schritt wurden im Oktober Preiserhöhungen für Rundholz angekündigt. So hat Södra mit sofortiger Wirkung die grundlegenden Rundholzpreise für Fichte und Kiefer erhöht. Der Geschäftsführer von Södra, Peter Karlsson, begründet die jüngsten Preiserhöhungen mit der hohen Nachfrage der Industrie und dem Aufbau von Lagerbeständen für den Winter. Darüber hinaus berichtete Karlsson über verbesserte Verkaufsbedingungen auf Schnittholzmärkten für Fichte und Kiefer. Die Holzpreise in Norwegen sind derzeit so hoch wie nie zuvor.

Die Holzpreise sind jedoch nach wie vor unter Druck, auch wenn es auf dem Markt Anzeichen für eine Stabilisierung oder sogar erste Ansätze für Preiserhöhungen gibt. Die Hersteller von Holzverpackungen und Gartenprodukten konkurrieren also nach wie vor um Nachfrage und versuchen, die Preise zu senken. Die Preisrückgänge bezüglich Materialien sind jedoch entweder gering oder stagnieren. Weitere Preissenkungen bei den Fertigprodukten wie Palettenaufsatzrahmen, Paletten, Hochbeeten und Holzhäusern gehen also auf Kosten der Margen der Hersteller, die in den letzten Monaten kontinuierlich gesenkt wurden. Einige Marktexperten sind der Meinung, dass nicht alle Erzeuger unter solch schwierigen Marktbedingungen überleben könnten. Dieser Trend führt dazu, dass viele Hersteller in Osteuropa illegale Importe von Holz und Holzartikeln aus Russland und Belarus über Kasachstan und Kirgisistan verwenden, was absolut gegen europäisches Recht verstößt und aus unserer Sicht völlig inakzeptabel ist. Weitere Informationen und unsere Vorschläge zu diesem Thema finden Sie in unserer vorherigen Marktübersicht.

Was man mit einer gewissen Sicherheit sagen kann, ist, dass die Preise für Schnittholz auf europäischer Ebene weiterhin unter Druck stehen. Angesichts des negativen Gewinns, den einige der Sägewerke meldeten, ist ihre Bereitschaft, weitere Preisrückgänge in Kauf zu nehmen, jedoch mehr als begrenzt. Außerdem haben einige Sägewerke ihre Produktion, die Anzahl der Schichten und die Lagerbestände bereits wissenschaftlich reduziert. Das ist ein erhebliches Risiko bei der Materialbeschaffung auf dem derzeitigen Preisniveau, wenn die Nachfrage nach Holzprodukten auf dem Markt steigt.

Mit Blick auf Q1/2024 halten wir steigende Holzpreise für das wahrscheinlichste Szenario, basierend auf den oben genannten Markteinblicken. Daher empfehlen wir unseren Kunden, die kurz- oder mittelfristige Einkäufe tätigen, ihre regulären Einkaufsaktivitäten auf der Grundlage ihres aktuellen Bedarfs fortzusetzen. Kunden, die bereits für 2024 Lieferungen planen, empfehlen wir dringend, nicht bis zum Beginn von Q1/2024 zu warten, sondern bereits in Q4/2023 einzukaufen.

Spezifische Markteinblicke

a. Herstellung von Holzverpackungen und Gartenartikeln

Wie bereits erwähnt, sind die Sägewerke nicht auf weitere erhebliche Preissenkungen vorbereitet. Während die Preise für Fertigerzeugnisse wie Palettenaufsatzrahmen, Paletten und verschiedene Gartenbauprodukte aus Holz weiterhin unter Druck stehen, müssen die Hersteller weitere Preissenkungen durch ihre Gewinne tragen. Unsere Branche arbeitet mit geringen Gewinnspannen, so dass dieser Ansatz nur vorübergehend sein kann. Infolgedessen bieten die meisten Hersteller keine längeren Preisgarantien für ihre Produkte an. Die Preise werden in der Regel für 1–2 Wochen oder maximal 1 Monat festgelegt. Dies zeigt, dass die meisten Hersteller auch die mögliche Änderung der Preisentwicklung berücksichtigen.

b. Erhöhung der Frachtkosten nach und über Deutschland

In Deutschland wird ab dem 1. Dezember 2023 eine CO2-Emissionssteuer auf die Straßenbenutzungsgebühren aufgeschlagen, wodurch sich die Kosten pro Kilometer um 70–80 % und in einigen Fällen sogar um das Doppelte erhöhen, insbesondere bei älteren und weniger umweltfreundlichen Fahrzeugen.

Für Fahrzeuge der Euro-VI-Kategorie wird die Gebühr um rund 83 % (+ 0,158 € pro Kilometer) steigen. Vorläufige Schätzungen gehen davon aus, dass diese Änderung zu einem Anstieg der Gesamtkosten pro Kilometer in Deutschland um 7,9 % führen wird. Für Lkw nach und über Deutschland bedeutet dies, dass die Transportkosten ab Dezember von 50 auf 150 EUR pro Lieferung steigen. Weitere Informationen finden Sie unter.

c. Probleme mit EPAL-Paletten

Außergewöhnlich niedrige Preise für EPAL-Paletten aus der Ukraine haben die European Pallet Association (EPAL) dazu veranlasst, nach dem ersten Verstoß gegen die EPAL-Regeln den Lizenzentzug anzukündigen. Laut Geschäftsführer von EPAL, Bernd Dörre, ist diese Maßnahme vor allem darauf zurückzuführen, dass nicht garantiert werden kann, dass das für die EPAL-Produktion in der Ukraine verwendete Schnittholz aus legalen Quellen stammt. Dies schafft eine unfaire Wettbewerbssituation zwischen europäischen und ukrainischen Herstellern. Daher sollten die Kunden diese Situation im Auge behalten und von den Lieferanten eine offizielle Bestätigung verlangen, dass ihre Produkte allen europäischen Vorschriften entsprechen.

Darüber hinaus meldet EPAL eine steigende Zahl von Betrügern, die EPAL-Paletten und andere Arten von Holzverpackungen zu unglaublich niedrigen Preisen anbieten. Die Anfragen können von gefälschten Konten bekannter Unternehmen oder einfach von gefälschten Unternehmen stammen. Wir fordern Sie daher auf, vorsichtig zu sein und keine Vorauszahlungen mit neuen und unbekannten Lieferanten oder Kunden zu vereinbaren.

d. SEK vs. EUR Herausforderungen des Wechselkurses

Der stark schwankende Wechselkurs zwischen der schwedischen Krone und dem Euro ist eine weitere Herausforderung, die es bei Lieferungen an Kunden in Schweden zu bewältigen gilt. Seit Jahresbeginn hat die SEK gegenüber dem EUR um etwa 5,7 % an Wert verloren. Dies stellt eine bedeutende Veränderung dar, welche die Lieferanten berücksichtigen müssen.

Traditionell haben wir mit unseren Kunden langfristige Partnerschaften aufgebaut. Folglich stehen unsere schwedischen Kunden bei der Einfuhr von Waren aus der EU vor größeren Herausforderungen. Um unsere schwedischen Kunden in dieser schwierigen Zeit zu unterstützen, haben wir mehrere Vorschläge zur Bewältigung der aktuellen Situation entwickelt. Bitte wenden Sie sich an Ihren zuständigen Kundenbetreuer, um weitere Informationen zu diesen Vorschlägen zu erhalten.

Indizes für Rohmaterial und Holzverpackung

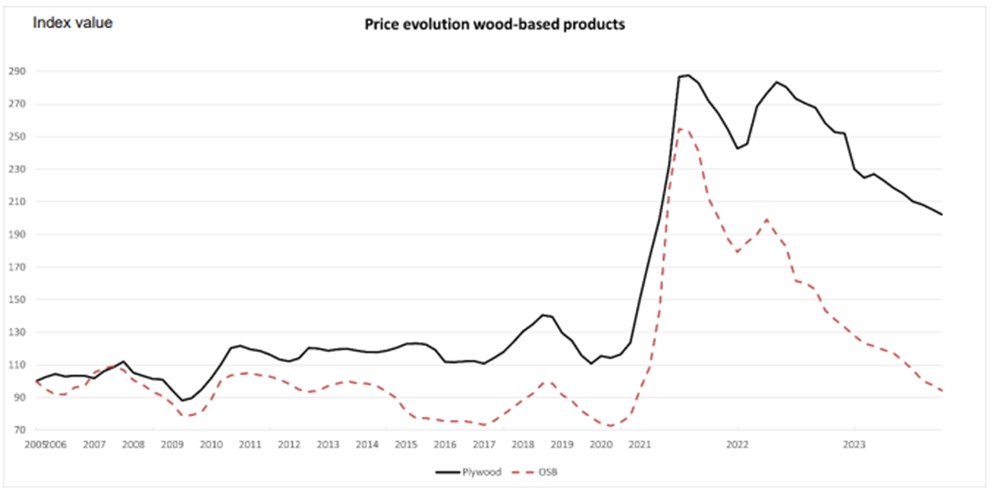

Die Preisentwicklung in Europa und den USA hat sich inzwischen angeglichen. Beide Indizes zeigen eine Seitwärtsbewegung mit einigen leichten Rückgängen in letzter Zeit.

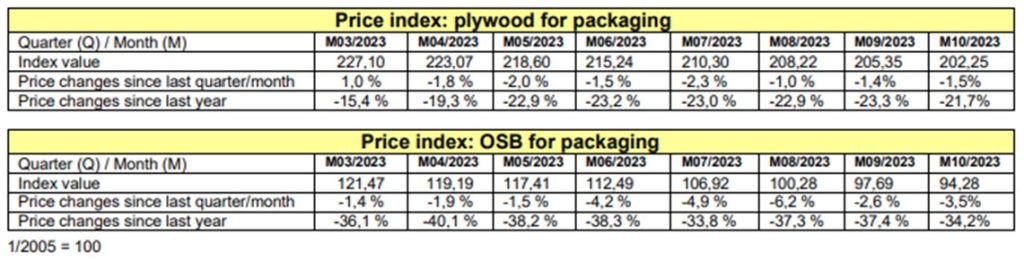

a. Deutscher HPE-Preisindex

Der aktuelle HPE-Index vom 23.10.2023 zeigt einen Rückgang von 1,5 % und folgt damit dem allgemeinen Trend der letzten 7 Monate.

Die Preise für Sperrholz und OSB-Platten sinken weiter, was hauptsächlich auf die schwache Nachfrage der Bauindustrie zurückzuführen ist.

b. US-Holz

Die Schnittholzpreise sind in letzter Zeit auf etwa 480 $ pro Tausend Fuß gefallen und haben sich damit dem Niveau vor der Pandemie angenähert. Dieser Rückgang ist auf eine Kombination von Faktoren zurückzuführen, darunter höhere Zinssätze und die übliche saisonale Abschwächung auf dem Immobilienmarkt.

Im September 2023 wiesen die Vereinigten Staaten einen Anstieg des Wohnungsneubaus um 7 % auf, indem 1,36 Millionen Baubeginne erreicht wurden. Dies bedeutet eine Erholung gegenüber dem Dreijahrestief vom August (1,27 Millionen), blieb aber hinter den erwarteten 1,38 Millionen Baubeginnen zurück. Dieses mäßige Wachstum ist auf die geringere Nachfrage nach Wohnungen infolge der höheren Hypothekenzinsen zurückzuführen.

Trotzdem bietet der anhaltende Mangel an verfügbaren Wohnungen eine gewisse Erleichterung für Bauherren. Außerdem haben das begrenzte Schnittholzangebot aus nordamerikanischen Quellen und der Rückgang der Nadelschnittholzeinfuhren aus Europa im dritten Quartal dazu beigetragen, einen stärkeren Rückgang der Preise zu verhindern.

c. Paletten

Die Preise für Paletten sind aufgrund der geringen Nachfrage auf dem Markt weiterhin unter Druck. Wir rufen jedoch alle Marktteilnehmer auf, vorsichtiger zu handeln, insbesondere wenn sie überraschend niedrige Angebote für Paletten erhalten. Das extrem niedrige Preisniveau könnte durch die Verwendung von illegal importiertem Material verursacht werden. Die Gesamtnachfrage auf dem Palettenmarkt ist unbefriedigend. Viele Palettenhersteller reagieren darauf mit einer reduzierten Anzahl von Schichten und produzierten Artikeln.

Eine weitere Herausforderung, welche die Hersteller heute lösen müssen, ist die Sicherung von Rohstoffen in der erforderlichen Qualität. Eine beträchtliche Menge des auf dem Markt befindlichen Materials ist von Borkenkäfern befallen. Schnittholz mit Anzeichen von Insektenlöchern kann zu niedrigeren Preisen erworben werden. Dennoch kann die Einfuhr Ihrer Produkte in Überseeländer wie China, die USA, Australien, Indien und viele andere Drittländer zu Problemen führen. Wir empfehlen, die Qualität von Billigangeboten kritisch zu prüfen und sicherzustellen, dass die angebotene Qualität Ihren Anforderungen entspricht, insbesondere beim Export in Drittländer.

Schlussfolgerungen

In den kommenden Wochen und Monaten werden wir sehen, ob die Sägewerke die gewünschten Preisänderungen vornehmen können, aber das wird aufgrund der schwierigen Marktbedingungen eine Herausforderung sein. Es ist aber auch klar, dass sie nicht ewig mit Verlusten arbeiten können. Also sind sie entschlossen, die Preise zu erhöhen.

Die Hersteller von Holzprodukten stehen derzeit vor einer noch schwierigeren Situation. Auf der einen Seite versuchen einige Sägewerke, die Preise zu erhöhen, um ihr Geschäft am Laufen zu halten, auf der anderen Seite verleitet das erhöhte Angebot einige Kunden dazu, die Preise für Holzprodukte weiter zu senken. Wie bereits erwähnt, gehen diese zusätzlichen Preissenkungen ausschließlich zu Lasten der Hersteller.

Der gestiegene PMI und die erwarteten niedrigeren Energiepreise könnten die ersten Anzeichen für eine Verbesserung der Marktlage sein. Es bleibt natürlich abzuwarten, ob dies tatsächlich ein Wendepunkt ist.

Das derzeitige durchschnittliche Preisniveau liegt fast auf einem 24-Monats-Tief. Daher ist es höchst unwahrscheinlich, dass die Rohstoffpreise weiter deutlich sinken werden. Höchstwahrscheinlich werden sich die Preise im 4. Quartal auf dem derzeitigen Niveau stabilisieren, mit leichten Schwankungen innerhalb einer geringen Bandbreite.

Unsere Empfehlung für kurz- oder mittelfristige Anschaffungen lautet daher, die regelmäßigen Einkaufsaktivitäten auf der Grundlage des tatsächlichen Bedarfs beizubehalten. Kunden, die bereits für 2024 Lieferungen planen, empfehlen wir dringend, Einkäufe mit Lieferung bis Ende Q4/2023 zu tätigen, um mögliche Preiserhöhungen zu vermeiden.

Der Markt ist derzeit sehr dynamisch und Veränderungen der Nachfrage, der Kundenpräferenzen, der Zinssätze oder anderer Marktfaktoren können die Preisentwicklung in verschiedene Richtungen beeinflussen. Daher müssen wir die Marktindikatoren sorgfältig beobachten und flexibel bleiben, um unsere Strategie an die Marktveränderungen anzupassen.

Wir bei KRONUS sind für die kommenden Herausforderungen gut gerüstet und behalten den Markt aufmerksam im Auge. Wir werden Sie über alle wichtigen Marktentwicklungen auf dem Laufenden halten.