10.02.2023

HOLZMARKTÜBERSICHT Q1 / 2023 AKTUALISIERT

Andrejs Dikins

Chief Executive Officer

Sehr geehrte Geschäftspartner, zunächst wünschen wir Ihnen ein gesundes und erfolgreiches Neujahr 2023. Aufgrund der laufenden Veränderungen und Turbulenzen auf dem Holzmarkt möchten wir Sie über die neuesten Marktentwicklungen auf dem Laufenden zu halten.

Allgemeine Marktsituation

Alle wichtigen Marktindikatoren zeigen, dass die Wirtschaft weit davon entfernt ist, normal zu sein, und das Ende dieser historischen Störung noch nicht erreicht ist:

- Die Inflation in der Eurozone ging im Dezember gegenüber November leicht auf 9,2% zurück. Gleichzeitig bleibt die Inflationsrate in baltischen Ländern, die wichtige Lieferanten für Holzverpackungen und Gartenartikel sind, auf einem sehr hohen Niveau von über 20% in Lettland und Litauen und 17,5% in Estland;

- Preise für Strom, Kraftstoff und andere Energieträger: Obwohl ein weiterer Rückgang der Energiekosten zu verzeichnen ist, ist diese Entwicklung für die Endverbraucher kaum spürbar. Die Energiepreise bleiben auf einem sehr hohen Niveau, deutlich höher als in den Vorjahren;

- Der anhaltende Krieg in der Ukraine übt zusätzlichen Druck auf die ohnehin schwierige Marktsituation aus;

- Geringere Marktnachfrage ist die logische Folge der anhaltenden Situation. Bereits ab Q4/22 war eine geringere Nachfrage aus der Chemieindustrie zu verzeichnen. Jetzt flacht auch die Nachfrage aus der Konsumgüter- und Bauindustrie etwas ab. Allerdings dürfte die anhaltende Rezession laut der aktuellen Prognose des Bundesverbandes der Deutschen Industrie (BDI) recht mild ausfallen. Grundsätzlich haben sich die wirtschaftlichen Aussichten etwas verbessert.

Während die Preise für Fertigwaren aufgrund der schwachen Nachfrage von Kundenseite weiterhin unter Druck stehen, scheinen die Preise für Schnittholz – zumindest für einige Sortimente – die Talsohle erreicht zu haben und fangen an, wieder zu steigen. In unserer vorherigen Marktübersicht haben wir Sie über den Zusammenhang zwischen den Preisen für Schnitt- und Energieholz (Pellets, Briketts und Brennholz) informiert.

Aufgrund des unerwartet warmen Winters sinken die Preise für Energieholz weiter. Das bedeutet, dass Sägewerke im Gegensatz zu früher niedrigere Preise für Schnittholz nicht mit höheren Preisen für Energieholz ausgleichen können. Aufgrund dieser Abhängigkeit haben Sägewerke begonnen, die Preise für Schnittholz zu erhöhen, da die Produktionskosten erheblich gestiegen sind und eine Kompensation mit den höheren Preisen für Pellets und Briketts nicht mehr möglich ist.

Es gibt natürlich diese goldene Regel von Angebot und Nachfrage, die am Ende die Marktpreise ausgleichen wird. In unserem letzten Marktbericht waren höhere Preise in Q1 nur eine grobe Schätzung. Jetzt können wir sagen, dass ein Preisanstieg für Holzprodukte im ersten Quartal das wahrscheinlichste Szenario ist. Dieser Trend ist auch in den neuesten Preisindizes zu sehen, wie unten gezeigt. Bereits jetzt kann festgestellt werden, dass Verträge mit Sägewerken und damit auch Verträge für Fertigwaren auf einem höheren Preisniveau als in Q4/2022 abgeschlossen werden.

Da wir in den kommenden Monaten instabile Rohstofflieferungen erwarten, arbeiten wir daran, Maßnahmen zur Sicherung der Lagerbestände zu treffen, um stabile Lieferungen an unsere Stammkunden sicherzustellen.

Indizes für Schnittholz und Holzverpackung

Sowohl in Europa als auch auf dem US-Markt ist eine Trendwende bei den Rohstoffpreisen zu beobachten. Die Preise auf dem US-Markt ändern sich mit höherer Geschwindigkeit.

a) HPE-Holzpreisindex

Aktueller HPE-Index vom 24.01.2023 zeigt einen ersten leichten Anstieg der Rohstoffpreise um 0,5% im Vergleich zum Vormonat. Es kann also festgestellt werden, dass die Preise ihren vorläufigen Tiefpunkt erreicht haben und in den kommenden Monaten steigende Preise zu erwarten sind.

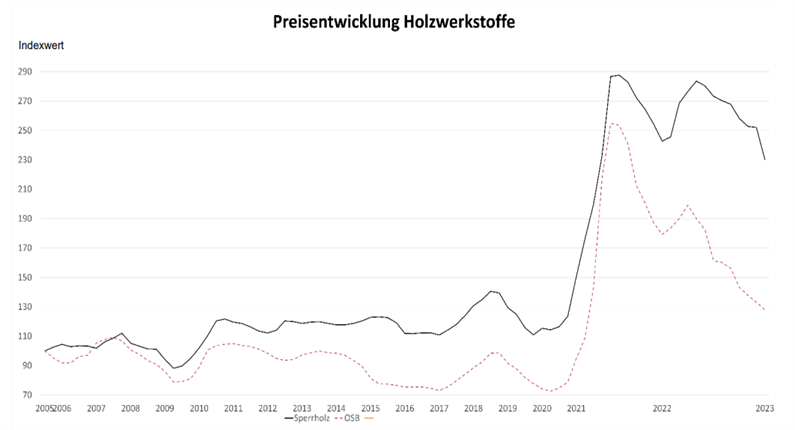

Der HPE-Preisindex für Schnittholz und Holzwerkstoffe für Holzverpackungen und Paletten

Auf der anderen Seite gehen die Preise für Holzwerkstoffplatten wie OSB und Sperrholz weiter zurück. Sperrholzpreise gingen um 8,7% zurück, während die Preise für OSB um 3,9% zurückgingen.

b) US-Marktdaten

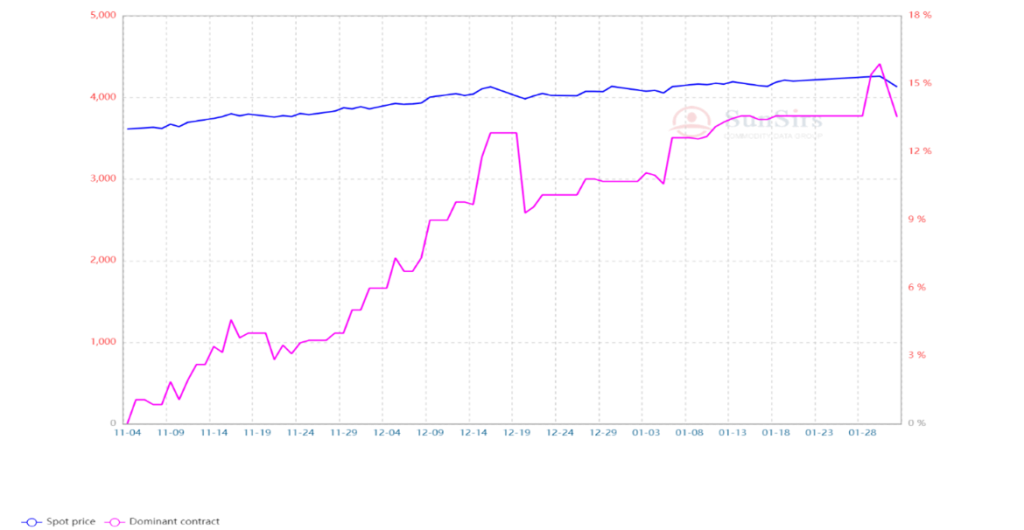

Chicagoer-Holz-Futures überschritten die Marke von 500 USD pro 1000 bdft, den höchsten Wert seit Oktober 2022, unterstützt durch knappe Lieferungen und Aussichten auf eine Erholung der Nachfrage. Am 13.01.2023. wurde ein ziemlich großer Preissprung festgestellt. Inzwischen sind die Preise in den letzten 2 Wochen um mehr als 150 USD/ 1000 bdft gestiegen.

Im vergangenen Jahr zwangen ein starker Preisverfall und eine schleppende Nachfrage der nordamerikanischen Hersteller, die Produktion zu drosseln, was die Lagerbestände sinken ließ und Bedenken hinsichtlich eines Angebotsmangels während der Bausaison in diesem Frühjahr und Frühsommer auslöste. Gleichzeitig zeigte die Stimmung der Bauherren Anzeichen für eine Bodenbildung, nachdem sie im Januar zum ersten Mal seit einem Jahr gestiegen war, was hauptsächlich auf niedrigere Hypothekenzinsen zurückzuführen war.

Die Verkäufe neu gebauter Häuser in den USA signalisierten eine mögliche Erholung der Nachfrage. Diese stiegen im Dezember 2022 im Monatsvergleich um 2,3% auf eine saisonbereinigte Jahresrate von 616.000 an, den höchsten Wert seit vier Monaten. Dennoch bleibt der aktuelle Wert ca. 70 % unter dem Höchststand vom Mai 2021 von rund 1.700$, als Schwierigkeiten in der Lieferkette die hohe Nachfrage verstärkten. Normalerweise wird die US-Preisentwicklung in Europa mit einer Verzögerung von ca. 2-3 Monaten Realität. Daher ist in Europa etwa im März/April 2023 mit einem Preisanstieg zu rechnen.

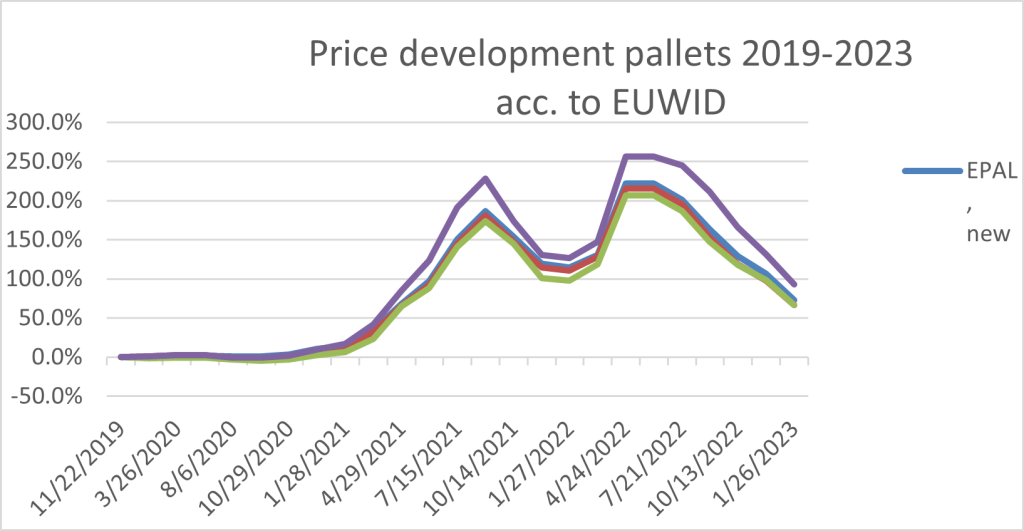

c) Holzpaletten

Obwohl die Palettenpreise im Januar wieder gesunken sind, wiesen die Marktexperten mehrheitlich darauf hin, dass die Talsohle erreicht und auch bei der Fertigware eine Trendwende im Preisverlauf zu erwarten sei. Vor allem aufgrund der Tatsache, dass die Rohstoffpreise für einige Sortimente bereits im Dezember 2022 zu steigen begannen.

Die Entwicklung der Palettenpreise wird von der derzeit schwer prognostizierbaren Marktnachfrage abhängen.

d) Stahlpreis

Mit der steigenden Preisentwicklung für Schnittholz steigen auch die Stahlpreise. Sowohl die Stahl-Futures als auch die Preise am Spotmarkt begannen bereits Ende Q4/22 zu steigen. Diese Entwicklung wird die Preise der Fertigware, insbesondere der Palettenaufsatzrahmen, zusätzlich unter Druck setzen. Daher muss diese Entwicklung bei weiteren Kostenschätzungen berücksichtigt werden.

Fazit

Die Situation auf dem Holzmarkt ändert sich bereits. Obwohl im Januar sinkende Preise für Fertigwaren z.B. bei Standardpaletten zu beobachten sind, sind sich die meisten Marktteilnehmer einig, dass die Preise ihren vorläufigen Tiefpunkt erreicht haben. Die Nachfrage wird sich sicherlich auf Tempo und Umfang der Preisanpassungen auswirken. Aber eines ist mehr oder weniger sicher: Die Rohstoffpreise werden jetzt steigen.

Kommende Preiserhöhung wurde von den Sägewerken bereits Ende Q4/2022 angekündigt. Es muss auch angemerkt werden, dass sich stetig steigende Energie- und Stromkosten negativ auf die Produktionskosten in der gesamten holzverarbeitenden Industrie auswirken. Es gibt also viele objektive Argumente, die Preise nach oben anzupassen.